关于“背靠背”条款的一切

叁:大型企业的判断标准

作者丨缪奇川

*本部分为建设工程“背靠背”条款系列文章的第三篇,接前篇(壹)定义与效力 、(贰)判例解读

最高院《关于大型企业与中小企业约定以第三方支付款项为付款前提条款效力问题的批复》中特别强调了“大型企业”与“中小型企业”之间约定付款方式为“背靠背”的,才适用该批复。如何才能判断合同主体是不是“大型企业”以及对手方是否是“中小型企业”,自然成为一个重要的课题,笔者通过参阅大量参考文献以及查阅规范性文件,将企业规模判断问题归集成文,以求更为深入的解析最高院关于“背靠背”条款的批复。

╱第四部分 企业规模的主体判断问题╱

关于“背靠背”条款司法判例的深度解读

虽然法律条文中有关于中小企业定义的描述,如全国人大常委会在2017年颁布的《中小企业促进法》第二条规定,“本法所称中小企业,是指在中华人民共和国境内依法设立的,人员规模、经营规模相对较小的企业,包括中型企业、小型企业和微型企业。”又如国务院在2020年颁布的《保障中小企业款项支付条例》第三条规定,“本条例所称中小企业,是指在中华人民共和国境内依法设立,依据国务院批准的中小企业划分标准确定的中型企业、小型企业和微型企业;所称大型企业,是指中小企业以外的企业。”

但是现有的法律、司法解释、行政法规中并没有明确衡量判定企业规模大小的规定,即“超过多少人算大型企业”、“营收超过多少万元算大型企业”的问题并没有说清楚。无论是《中小企业促进法》还是《保障中小企业款项支付条例》,对于该问题都以典型的委任性规则来做条文描述,即何为大型企业的具体内容尚未确定,概括性指示由机关通过相应途径或程序加以确定,但也因为如此,产生了判断标准在立法上的空白,导致在司法程序中无从援引明确的规定加以判断合同主体是否属于“大型企业”。

2017年,国家统计局在《中小企业划型标准规定》的基础上制定发布了《统计上大中小微型企业划分办法(2017)》,也是目前最为重要的衡量依据。

2021年,工业和信息化部开始修订《中小企业划型标准规定》发布了《中小企业划型标准规定(修订征求意见稿)》该征求意见稿第十二条同时规定,如该规定开始执行,则2011年颁布的《中小企业划型标准规定》同时废止。

同在2021年,类似本次《批复》意见的内容已经产生,国务院国有资产监督管理委员会国资发财评〔2021〕104号《关于认真贯彻落实〈保障中小企业款项支付条例〉进一步做深做实清理拖欠中小企业账款工作的通知》其中提到,三是严控“背靠背”付款条款,对于提前明示、合同约定“背靠背”付款条款的,要加强上游款项催收,上游付款后及时对中小企业付款。

4.2 现行“大型企业”的判断标准

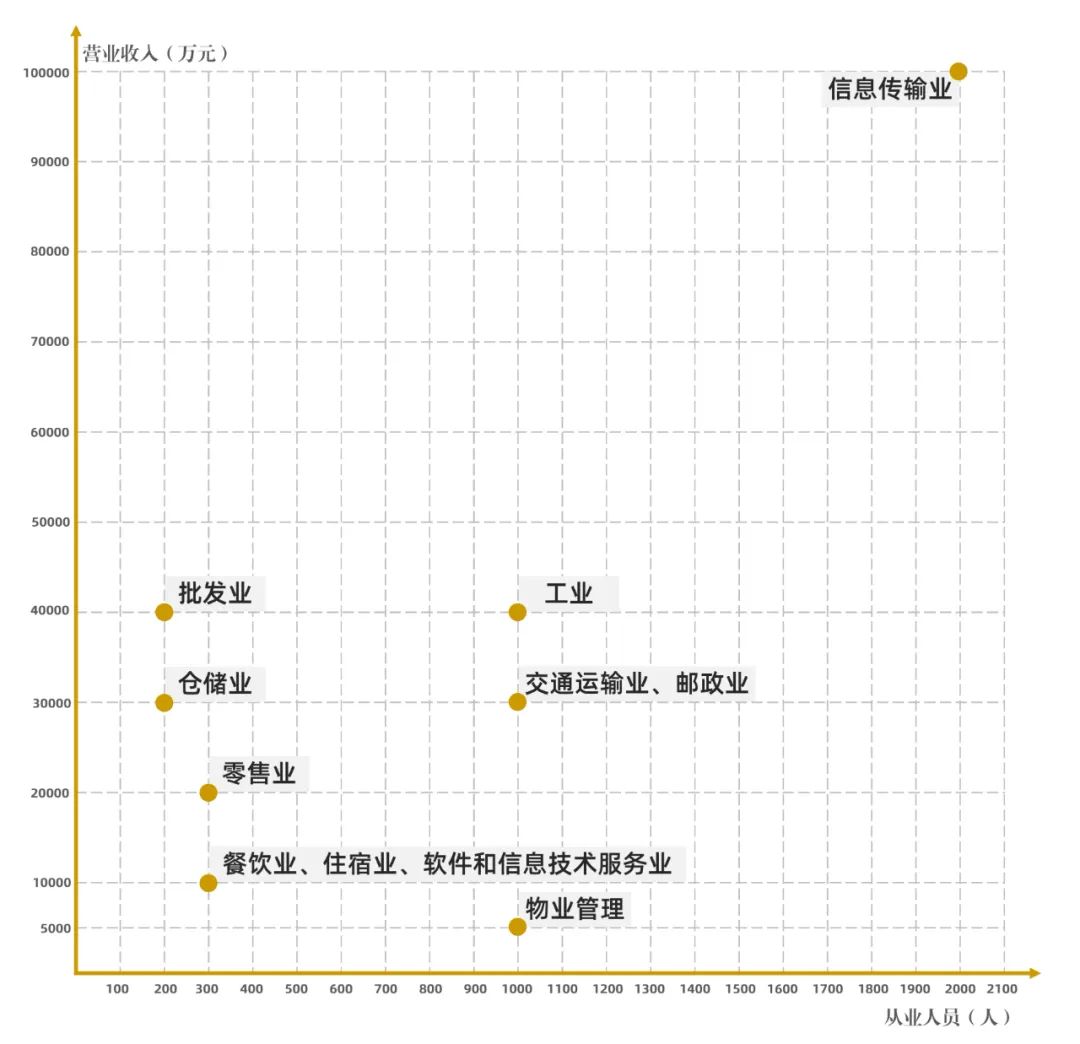

《统计上大中小微型企业划分办法(2017)》中对“大型企业”的划分标准如下:

行业名称 | 指标名称 | 计量 | 大型 | 中型 | 小型 | 微型 |

农、林、牧、渔业 | 营业收入(Y) | 万元 | Y≥20000 | 500≤Y<20000 | 50≤Y<500 | Y<50 |

工业 * | 从业人员(X) | 人 | X≥1000 | 300≤X<1000 | 20≤X<300 | X<20 |

营业收入(Y) | 万元 | Y≥40000 | 2000≤Y<40000 | 300≤Y<2000 | Y<300 | |

建筑业 | 营业收入(Y) | 万元 | Y≥80000 | 6000≤Y<80000 | 300≤Y<6000 | Y<300 |

资产总额(Z) | 万元 | Z≥80000 | 5000≤Z<80000 | 300≤Z<5000 | Z<300 | |

批发业 | 从业人员(X) | 人 | X≥200 | 20≤X<200 | 5≤X<20 | X<5 |

营业收入(Y) | 万元 | Y≥40000 | 5000≤Y<40000 | 1000≤Y<5000 | Y<1000 | |

零售业 | 从业人员(X) | 人 | X≥300 | 50≤X<300 | 10≤X<50 | X<10 |

营业收入(Y) | 万元 | Y≥20000 | 500≤Y<20000 | 100≤Y<500 | Y<100 | |

交通运输业 * | 从业人员(X) | 人 | X≥1000 | 300≤X<1000 | 20≤X<300 | X<20 |

营业收入(Y) | 万元 | Y≥30000 | 3000≤Y<30000 | 200≤Y<3000 | Y<200 | |

仓储业* | 从业人员(X) | 人 | X≥200 | 100≤X<200 | 20≤X<100 | X<20 |

营业收入(Y) | 万元 | Y≥30000 | 1000≤Y<30000 | 100≤Y<1000 | Y<100 | |

邮政业 | 从业人员(X) | 人 | X≥1000 | 300≤X<1000 | 20≤X<300 | X<20 |

营业收入(Y) | 万元 | Y≥30000 | 2000≤Y<30000 | 100≤Y<2000 | Y<100 | |

住宿业 | 从业人员(X) | 人 | X≥300 | 100≤X<300 | 10≤X<100 | X<10 |

营业收入(Y) | 万元 | Y≥10000 | 2000≤Y<10000 | 100≤Y<2000 | Y<100 | |

餐饮业 | 从业人员(X) | 人 | X≥300 | 100≤X<300 | 10≤X<100 | X<10 |

营业收入(Y) | 万元 | Y≥10000 | 2000≤Y<10000 | 100≤Y<2000 | Y<100 | |

信息传输业 * | 从业人员(X) | 人 | X≥2000 | 100≤X<2000 | 10≤X<100 | X<10 |

营业收入(Y) | 万元 | Y≥100000 | 1000≤Y<100000 | 100≤Y<1000 | Y<100 | |

软件和信息技术服务业 | 从业人员(X) | 人 | X≥300 | 100≤X<300 | 10≤X<100 | X<10 |

营业收入(Y) | 万元 | Y≥10000 | 1000≤Y<10000 | 50≤Y<1000 | Y<50 | |

房地产开发经营 | 营业收入(Y) | 万元 | Y≥200000 | 1000≤Y<200000 | 100≤Y<1000 | Y<100 |

资产总额(Z) | 万元 | Z≥10000 | 5000≤Z<10000 | 2000≤Z<5000 | Z<2000 | |

物业管理 | 从业人员(X) | 人 | X≥1000 | 300≤X<1000 | 100≤X<300 | X<100 |

营业收入(Y) | 万元 | Y≥5000 | 1000≤Y<5000 | 500≤Y<1000 | Y<500 | |

租赁和商务服务业 | 从业人员(X) | 人 | X≥300 | 100≤X<300 | 10≤X<100 | X<10 |

资产总额(Z) | 万元 | Z≥120000 | 8000≤Z<120000 | 100≤Z<8000 | Z<100 | |

其他未列明行业 * | 从业人员(X) | 人 | X≥300 | 100≤X<300 | 10≤X<100 | X<10 |

统计指标详解

值得注意的是,大型、中型和小型企业须同时满足营业收入和资产总额两个指标的下限,否则应下划一档;微型企业只需满足一项指标即可。就建筑业企业而言,营业收入指标采用主营业务收入,资产总额指标采用资产总计代替。根据《保障中小企业款项支付条例》第三条的规定,大中小微型企业的划分应当按照合同订立时的企业规模类型确定。

对于建筑业企业而言,营业收入指标采用主营业务收入,资产总额指标采用资产总计代替。

从业人员以《统计上大中小微型企业划分办法》的标准,从业人员是指期末从业人员数,没有期末从业人员数的,采用全年平均人员数代替。但《劳动工资统计报表制度》规定,从业人员是指在本单位工作,并取得工资或其他形式劳动报酬的人员数,是在岗职工、劳务派遣人员及其他从业人员之和。其中不包括离开本单位仍保留劳动关系,并定期领取生活费的人员和在单位实习的各类在校学生。其中,在岗职工,指在本单位工作且与本单位签订劳动合同,并由单位支付各项工资和社会保险、住房公积金的人员,以及上述人员中由于学习、病伤、产假等原因暂未工作仍由单位支付工资的人员。在岗职工还包括:1、应订立劳动合同而未订立劳动合同人员;2、处于试用期人员;3、编制外招用的人员,如临时人员;4、派往外单位工作,但工资或其他形式劳动报酬仍由本单位发放的人员(如挂职锻炼、外派工作等情况)。劳务派遣人员,根据《中华人民共和国劳动合同法》规定,指与劳务派遣单位签订劳动合同,并被劳务派遣单位派遣到实际用工单位工作,且劳务派遣单位与实际用工单位签订《劳务派遣协议》的人员。其他从业人员,指在本单位工作,不能归入在岗职工、劳务派遣人员中的人员。此类人员是实际参加本单位生产或工作并从本单位取得劳动报酬的人员。具体包括:非全日制人员、聘用的正式离退休人员、兼职人员(包括利用课余时间打工的在校学生)以及在本单位中工作的外籍和港澳台方人员。

4.3 现行判断标准在司法实务中被援引的实际情况

上述判断标准在目前的的司法实务中被人民法院或诉讼主体援引的情况极少。

《统计上大中小微型企业划分办法》被援引的情况

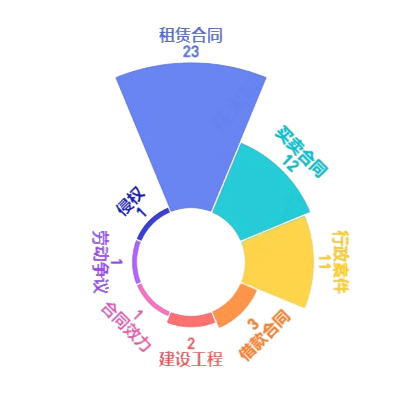

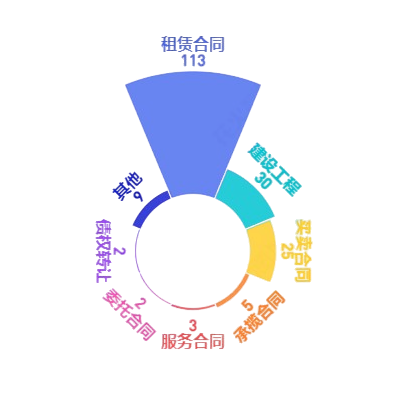

笔者通过威科先行案例库进行检索,发现目前现行有效的《统计上大中小微型企业划分办法》被案例援引的情况非常少,判决书共计59个(援引主体包括原、被告及法院),合同纠纷46个,其中建设工程仅有2个,最多被援引的是租赁合同纠纷案件,其主要原因是因疫情产生的纠纷出租人如为大型企业的将承担一部分租金减免的义务。

网站地址:gsxt.gov.cn,点击“我要查查小微企业”,直接在查询栏里输入要查询的企业名称即可。